テレワークによる出社を必要としない働き方は、新型コロナウイルス感染拡大を防ぐ緊急事態宣言下で急速に進んだ。テレワークにおける労働時間制の適用と費用負担の最新情報とポイントについて、社会保険労務士の池田優子氏に解説してもらった。

池田 優子 社会保険労務士(汐留社会保険労務士法人)

テレワークは、子育てや介護等との両立の手段となりうるだけでなく、新型コロナウイルス感染症の感染リスクを減らすために、非常に多くの企業で導入及び実施されるようになりました。

厚生労働省が令和3年3月25日に公表した「テレワークの適切な導入及び実施の推進のためのガイドライン」では、ウィズコロナ・ポストコロナの「新たな日常」「新しい生活様式」に対応した働き方であるテレワークについて、使用者が適切に労務管理を行いながら、労働者が安心して働くことができるように推進し、定着を図ることが重要とされています。本稿では、テレワークの最新情報について解説します。

全ての労働時間制でテレワークの実施が可能

労働者がテレワークを行う場合においても、労働基準法、最低賃金法、労働安全衛生法、労働者災害補償保険法等の労働基準関係法令が適用されます。また、通常の労働時間制、フレックスタイム制、裁量労働制、変形労働時間制、事業場外みなし労働時間制等、全ての労働時間制でテレワークを実施することが可能なため、テレワーク導入前に採用している労働時間制を維持したままテレワークを行うことができます。

テレワークをより一層実施しやすくするため、業務の特性やそれぞれの制度の導入要件に合わせて変更することも可能です。

(1) 通常の労働時間制及び変形労働時間制の場合

通常の労働時間制及び変形労働時間制においては、始業及び終業の時刻や所定労働時間をあらかじめ定める必要がありますが、テレワークを行う労働者について、オフィスに出勤する労働者と必ずしも同じ時間帯に労働する必要がないときには、その日の所定労働時間はそのままとしつつ、テレワークを行う労働者が自分で始業及び終業の時刻を決定する自由を認めることも考えられます。

このような場合、使用者があらかじめ就業規則に定めておくことによって、テレワークを行う際に労働者が始業及び終業の時刻を変更することが可能になります。

(2)フレックスタイム制の場合

フレックスタイム制は、使用者が労働者の労働時間を適切に把握する必要がありますが、労働者が自分で始業及び終業の時刻を決定することができる制度であり、テレワークになじみやすいです。

また、テレワークを行う日についてはコアタイム(労働者が労働しなければならない時間帯)を設けず、オフィスへの出勤を求める必要がある日や時間についてはコアタイムを設けておく等、企業の実情に応じた柔軟な対応も可能です。

(3) 事業場外みなし労働時間制の場合

事業場外みなし労働時間制は、労働者が事業場外で業務に従事した場合において、労働時間を算定することが困難なときに適用される制度であり、使用者の具体的な指揮監督が及ばない事業場外で業務に従事することとなる場合に活用できます。テレワークで一定程度自由な働き方が認められる場合、柔軟にテレワークを行うことが可能となります。

ただし、この制度を適用するには、次の①②をいずれも満たす必要があります。また、情報通信機器を労働者が所持していることのみをもって、制度が適用されないわけではありません。

① 情報通信機器が、使用者の指示により常時通信可能な状態におくこととされていないこと

② 随時使用者の具体的な指示に基づいて業務を行っていないこと

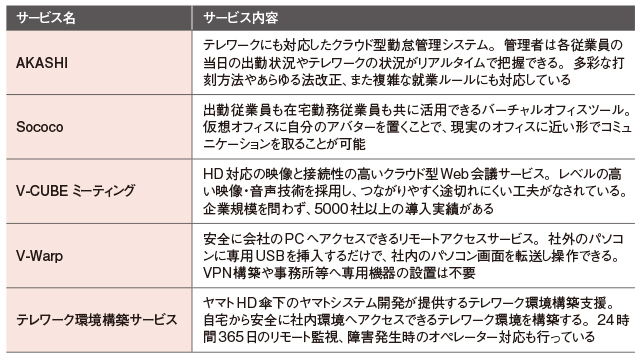

テレワーク環境を支援するサービスが増えている

●主なテレワーク支援サービスの内容

「中抜け時間」の取り扱い

テレワークを実施する際、業務の「中抜け(一時中断)時間」の取り扱いについて留意する必要があります。「中抜け時間」の取り扱いについて不明瞭なままにしていると、社内に混乱が生じ、生産性が低下する可能性があります。

労働基準法では、使用者に始業及び終業の時刻を把握することを義務づけていますが、「中抜け時間」を把握することは義務づけていません。しかし、把握しないと「中抜け時間」は労働時間として取り扱うことになってしまうため、把握する場合は、次の2つの方法が考えられます。

① 休憩時間として扱ったうえで、始業・終業時刻の繰り上げ、繰り下げを行う

例えば「始業9時、終業18時、休憩は12時〜13時」だった場合、15時から16時までの1時間を中抜けした日には、その時間を「休憩時間」として扱ったうえで終業時間を1時間繰り下げ、19時まで仕事をすることを可能にする、という対応です。労働基準法や会社で定めている日々の休憩時間とは別の「休憩時間」として取り扱う方法です。

このような対応を行うためには、あらかじめその内容を就業規則に記載しておく必要があります。

② 時間単位の年次有給休暇として取り扱う

「中抜け時間」を時間単位の年次有給休暇として取り扱う方法です。

時間単位の年次有給休暇とは、年5日の限度内で1時間単位での取得を可能にする制度で、事前に労使協定を締結する必要があります。また、「中抜け時間」を時間単位の年次有給休暇として取り扱うことは、年次有給休暇の利用促進につながるというメリットがあります。

「中抜け時間」を休憩時間とする、または、時間単位の年次有給休暇とする、どちらで対応する場合でも、どのように申請・記録をするのか、承認を必要とするのかどうか、どのような時間単位での取得を認めるのか等、社内の運用ルールを決めることも重要です。

また、労働基準法第34条第2項では、原則として休憩時間を労働者に一斉に付与することを規定していますが、労使協定を締結することにより、テレワークを行う場合は一斉付与の原則を適用除外とすること等も可能です。

テレワークに係る費用負担

労働基準法第89条第1項では、業務上発生する費用について、従業員に食費、作業用品その他の負担をさせる場合は、就業規則に定めなければならないとされています。すなわち、業務上発生する費用は、原則として会社が負担しなければならないのですが、例外的に従業員に負担させる場合には、それを就業規則に定める必要があります。

そのため、テレワークを行う際の通信費や光熱費等の費用負担については、あらかじめ、会社と従業員で取り決めをし、就業規則に定めておくことが重要です。

通勤手当についても、月単位での通勤定期代の支給をやめて、出社した分の交通費を実費支給に変更する会社も増えてきています。これらの場合は、就業規則や賃金規程の変更が必要になります。

国税庁は、令和3年1月に「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」を公表しました。在宅勤務(テレワーク)に関する在宅勤務手当、通信費、電気料金等について「通常必要な費用を精算する方法」による支給は非課税となります。

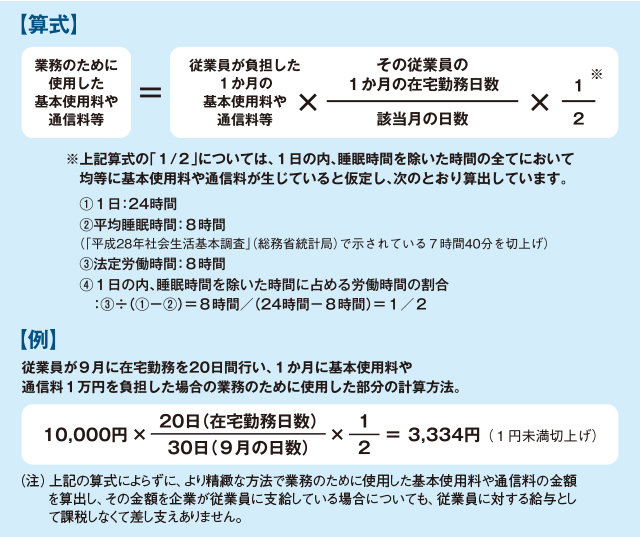

在宅勤務手当については、通常必要な費用の実費相当額を精算する実費精算の場合は非課税ですが、毎月5000円といった一定額の支給(労働者が在宅勤務に通常必要な費用として使用しなかった場合でも、その金銭を会社に返還する必要がないもの)の場合は、給与として課税する必要があります。また、在宅勤務をした日数分の電話料金やインターネット接続に係る通信料のうち、2分の1は仕事で使ったものと認められ非課税となり、その算式【表1】についての記載もあります。

ただし、必ずその算式【表1】により算出しなければならないというわけではなく、より精緻な方法で業務のために使用した金額を算出し、その金額を会社が従業員に支給している場合についても、非課税となります。

通常必要な費用を精算する方法による支給は非課税

●【 表1】通信費に係る業務使用部分の計算方式

(出所)国税庁「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」

(筆者注) 電話通信量…頻繁に通話が必要な業務のみ算式を利用可

良質なテレワークの推進と定着のために

労働者がそれぞれの事情に応じた働き方を選択できる社会を実現するために、多様で柔軟な働き方を可能とするテレワークを推進することは、働き方改革の重要なテーマの一つとして位置付けられています。

使用者にとっても、業務効率化による生産性の向上、育児や介護等を理由とした離職の防止やコストの削減等のメリットがあります。建設業や小売業等テレワークに不向きとされる業種や職種もありますが、日本経済の競争力を低下させないため、また、新型コロナウイルス感染症対策の一環として、テレワークの活用促進が必要とされています。

テレワークの障壁となっている押印や署名についても、民間だけでなく行政手続きにおける押印原則の見直しが行われたことにより、利便性が向上しています。企業がより一層発展するためには、テレワークを導入するだけではなく、どのように活用していくのかが重要なポイントとなってくるでしょう。

働き方の変化に合わせて就業規則の見直しが必要

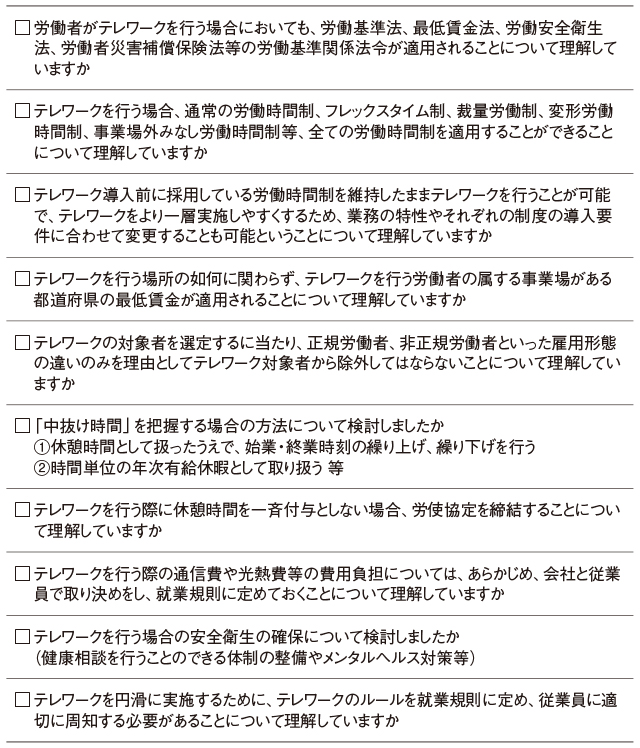

● テレワークの労務管理 最新ポイントのチェックリスト